家賃・光熱費など、毎月決まったタイミングで支払いがある「固定費」。

思っていたよりも高い請求がきて、赤字になってしまう…

そんな私でしたが、予算の立て方や使い方を工夫することで、赤字を防ぎ、ボーナスを作りながらやりくりできるようになりました。

今回は、そんな私の 固定費の予算の立て方・使い方をご紹介します。

Youtube

今回のブログの内容は、Youtubeでも公開。

こちらもご覧いただけると嬉しいです♡

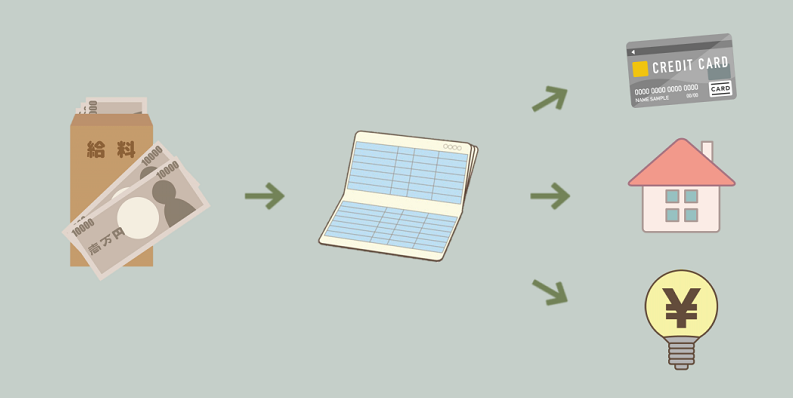

支払方法

どうしても現金でしか支払えないもの以外は、全てクレジットカードや口座振替など、口座から引き落とされる方法で支払い。

引き落しは、お給料の受け取りに使っている口座に集約します。

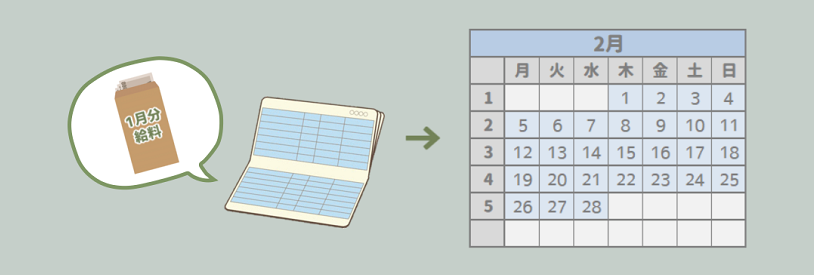

1ヶ月の期間

固定費は1ヶ月単位でやりくり。

毎月1日~月末までの期間を1ヶ月とすると月をまたがないので分かりやすいです。

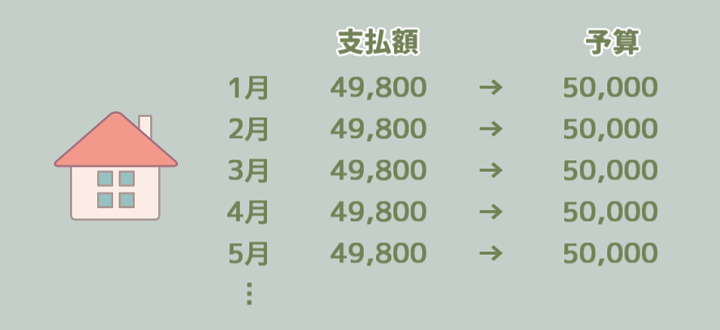

予算の立て方

家賃など毎月金額が決まっているものは、毎月支払っている金額の1,000円未満を切り上げて予算立て。

光熱費など、毎月金額にばらつきがあるものは、過去1年間で一番高かった月の金額で予算立て。

こちらも1,000円未満を切り上げて予算を立てます。

予算の分け方

お給料が振り込まれたら、翌月のやりくりで使用。

口座から引き落とされるものは、予算を口座に残しておきます。

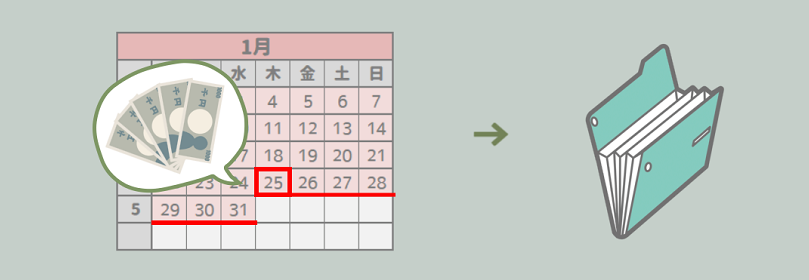

現金払いのものは、給料日から翌月のやりくりが始まるまでの間に予算を口座から引き出し。

引き出したお金は、支払日までファイルで保管しておきます。

支払後に残った予算の使い方

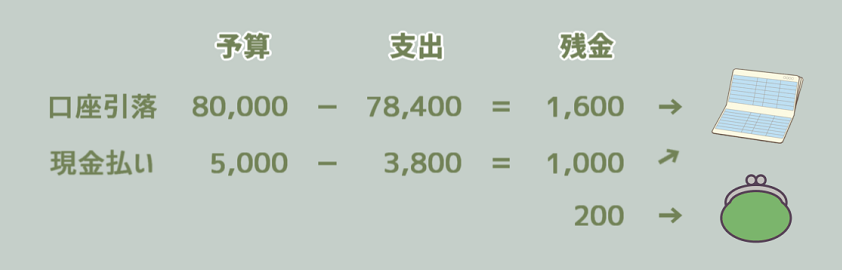

口座引落で残った予算は口座に残して貯金。

現金払いで残った予算のうち、お札は口座に戻して貯金。

小銭は貯金せず財布に入れて、日々のやりくりで使用します。

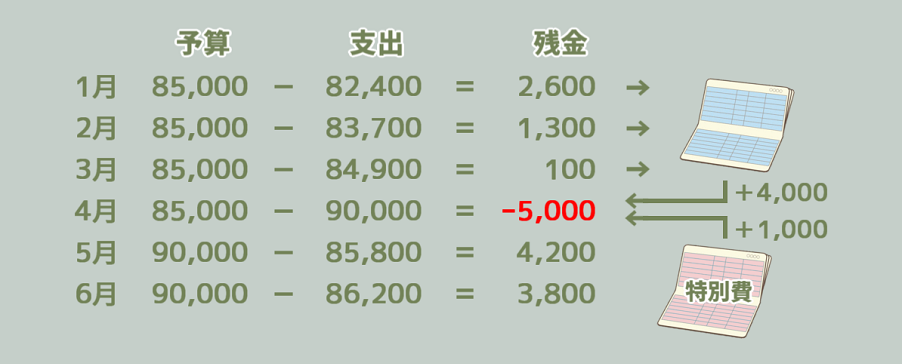

予算が足りない時の対処法

予算が足りなくなった時は、口座に貯めておいた予算の残金で補填。

それでも足りない場合は、特別費のお金で補填。

赤字になったら予算を見直し、翌月以降の予算不足を防ぎます。

年末に残った予算の使い方

1年間のやりくりが終わり、年末に口座に残ったお金のうち、お札はボーナス。

ボーナスは特別費の口座に移して、大きな出費がある時に使用します。

小銭は口座に残して、翌年に繰り越します。

おわりに

予算の立て方・使い方をちょっと工夫するだけで、ボーナスを作りながら、赤字を防ぐことができる。

とっても簡単なので、ぜひやってみてくださいね!

コメント