クレジットカード、電子マネー、スマホ決済など、日々の様々な支払いに使える「キャッシュレス決済」。

便利な反面、つい使いすぎてしまう…

そんな私でしたが、使い方を工夫して無駄遣いを防げるようになりました。

今回は 私のキャッシュレス決済の使い方をご紹介します。

Youtube

今回のブログの内容は、Youtubeでも公開。

こちらもご覧いただけると嬉しいです♡

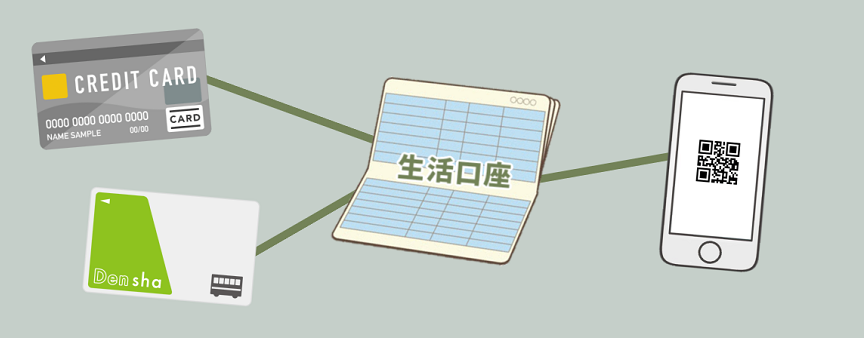

決済に使う口座

複数の決済方法を利用する場合も、結びつける口座は1つに集約。

こうすることで、利用額が把握しやすくなります。

私は、お給料の受取りと生活費の引落しに使用している「生活口座」を、全てのキャッシュレス決済に結び付けています。

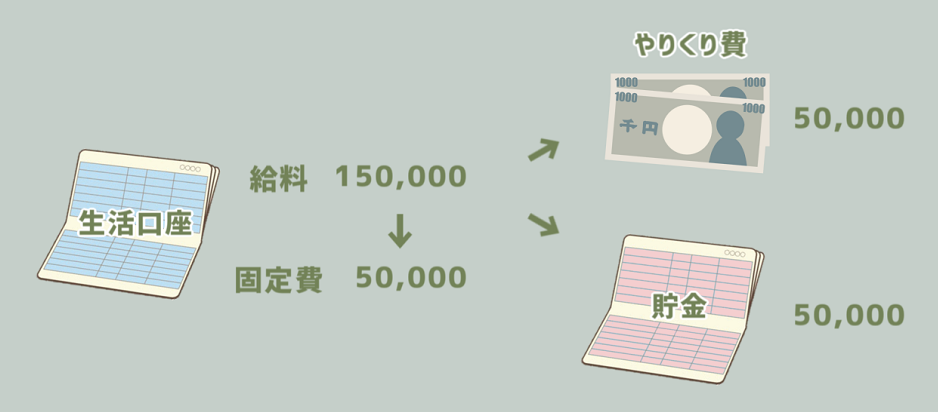

固定費の使い方

スマホ代など 毎月決まったタイミングで支払いがある「固定費」。

そんな固定費は、1,000円未満を切り上げた金額で予算立て。

お給料を振り分ける際にキャッシュレス決済分を生活口座に残します。

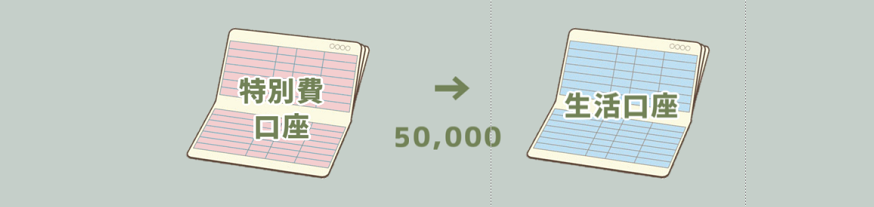

特別費の使い方

旅行など 金額が大きくて たまに支払いがある「特別費」。

そんな特別費は、決済額の1,000円未満を切り上げ。

支払日までに、特別費の貯金口座から生活口座に入金します。

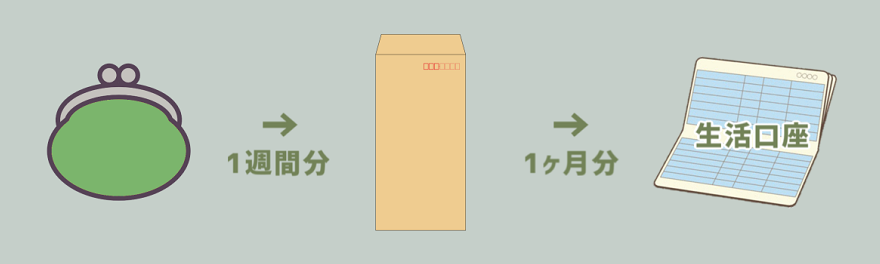

やりくり費の使い方

食費など、日々の生活の中で支払いがある「やりくり費」。

そんなやりくり費は、決済額をお財布から抜いて封筒等で保管し、支払日までに生活口座に1ヶ月分をまとめて入金。

支払いの都度、現金を移動するのは大変なので、週末に1週間分をまとめて封筒に入れています。

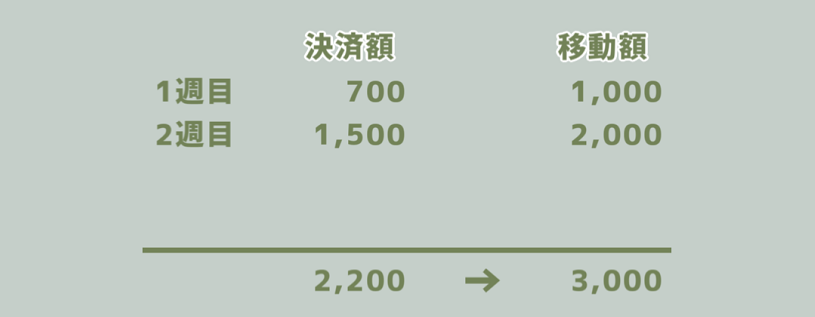

例えば、1週目の決済額が700円の場合、1,000円未満を切り上げて、1,000円を移動。

2週目の決済額が1,500円の場合、1週目と合わせて2,200円なので、1,000円未満を切り上げると3,000円。

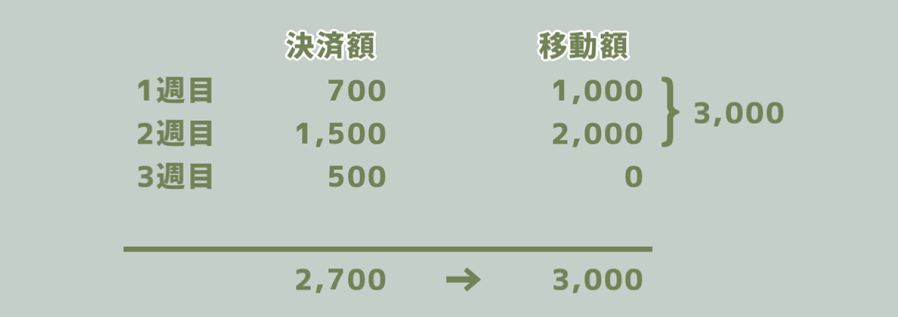

1週目に1,000円を保管済なので、2週目は足りない2,000円を移動。

3週目の決済額が500円の場合、2週目までと合わせて2,700円なので、1,000円未満を切り上げると3,000円。

2週目までに3,000円を保管済なので、3週目は現金を移動しません。

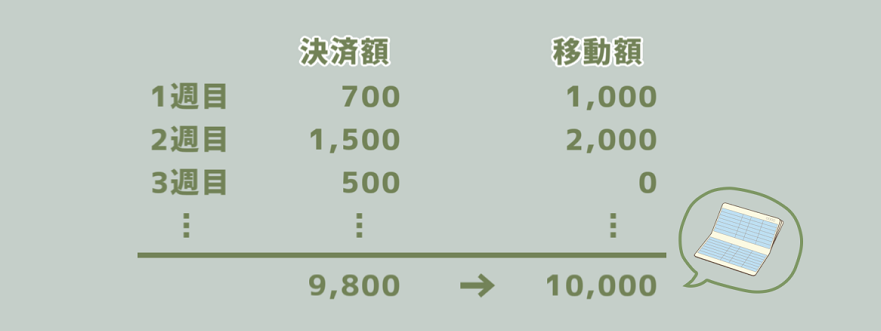

その後も、合計額の1,000円未満を切り上げて不足分を移動していき、封筒に1ヶ月分貯まったら、支払日までに口座にまとめて入金。

このように、実際に現金を動かすと、お金を使っている感覚が持てるため、使いすぎの防止にもつながっています。

差額分の扱い方

決済額よりも少し多く生活口座に入金していくと、支払後に差額分が口座に残ります。

年末に1年分を集計し、お札は貯金、小銭は翌年に繰り越し。

ひと月あたりの金額は少なくても、1年続けると大きな金額になるので、日々のやりくりのモチベーションにもつながっています。

おわりに

つい、使いすぎてしまうキャッシュレス決済も、ちょっと工夫するだけで無駄遣いを防げる。

とっても簡単なので、ぜひやってみてくださいね!

コメント